Fare innovazione costa. E non tutti investono.

Parlare di innovazione è facile, farla davvero implica forti investimenti in ricerca e sviluppo, specie nei settori ad alta intensità tecnologia. L'Europa, e l'Italia, sono indietro.

Il gran parlare che, giustamente, si fa dell'innovazione abilitata dalle tecnologie del digitale rischia, a volte, di far passare in secondo piano un elemento importante. È vero che oggi si può fare innovazione in modi che prima non esistevano o che non erano accessibili alla gran parte delle imprese, ma ciò non toglie che fare innovazione costi, comunque. Per le imprese essere innovative significa infatti anche investire costantemente in ricerca e sviluppo. Quindi impostare una strategia aziendale per cui una quota significativa delle entrate va investita direttamente in innovazione. Indipendentemente dal settore di mercato in cui si opera.

Per questo motivo l'innovazione non è mai stata equamente distribuita. Si è concentrata nelle aziende e nelle regioni del mondo che hanno potuto - e ancora possono - investire per sviluppare innovazione di sistema (per le nazioni) e innovazione organica oppure attraverso acquisizioni (per le imprese). L'open innovation e altri concetti di innovazione "collaborativa" possono cambiare questo scenario, ma non di molto e non immediatamente. E non senza lo sviluppo di ecosistemi di innovazione e trasferimento tecnologico che richiedono visioni e programmi sistemici a lungo termine.

Date queste premesse, è importante vedere dove si concentrano e come variano gli investimenti delle imprese in ricerca e sviluppo. Proprio ora che l'innovazione ha dimostrato chiaramente la sua importanza, questi investimenti dovrebbero aumentare. Se diminuiscono, è un segnale di allarme per la competitività delle singole aziende e delle loro nazioni. Questa è l'ottica seguita anche dallo EU Industrial R&D Investment Scoreboard, una analisi che la Commissione Europea porta avanti per fotografare ogni anno lo stato dell'innovazione nelle principali imprese dei Paesi membri. Anche per confrontarlo con quello delle principali nazioni dove si fa innovazione: Stati Uniti, Cina, Giappone. Lo Scoreboard edizione 2021 è partito dall'analisi delle 2500 imprese di tutto il mondo che nel 2020 hanno investito di più in ricerca e sviluppo. Insieme, queste imprese hanno speso in innovazione circa 909 miliardi di euro, una somma che rappresenta il 90% circa degli investimenti privati in R&D. Il campione è quindi decisamente significativo. Come vi si posizionano le aziende italiane? Non bene, viene da dire: nella Top 2500 globale troviamo solo 21 aziende nazionali. Tanto per fare qualche paragone, la Germania conta 124 aziende e la Francia 66. Per non parlare del Giappone (293), degli Stati Uniti (779) o della Cina (597).

Lo Scoreboard edizione 2021 è partito dall'analisi delle 2500 imprese di tutto il mondo che nel 2020 hanno investito di più in ricerca e sviluppo. Insieme, queste imprese hanno speso in innovazione circa 909 miliardi di euro, una somma che rappresenta il 90% circa degli investimenti privati in R&D. Il campione è quindi decisamente significativo. Come vi si posizionano le aziende italiane? Non bene, viene da dire: nella Top 2500 globale troviamo solo 21 aziende nazionali. Tanto per fare qualche paragone, la Germania conta 124 aziende e la Francia 66. Per non parlare del Giappone (293), degli Stati Uniti (779) o della Cina (597).

Nessuna azienda nostrana si posiziona tra le prime cento per volume di investimenti, la migliore è Telecom Italia al 139° posto. Più in generale, cinque aziende italiane sono tra le prime 500: appunto Telecom Italia, poi nell'ordine Intesa Sanpaolo, Leonardo, Unicredit, Chiesi Farmaceutici. Se consideriamo le prime mille se ne aggiungono altre sei. Dalla millesima posizione in poi ne troviamo altre dieci.

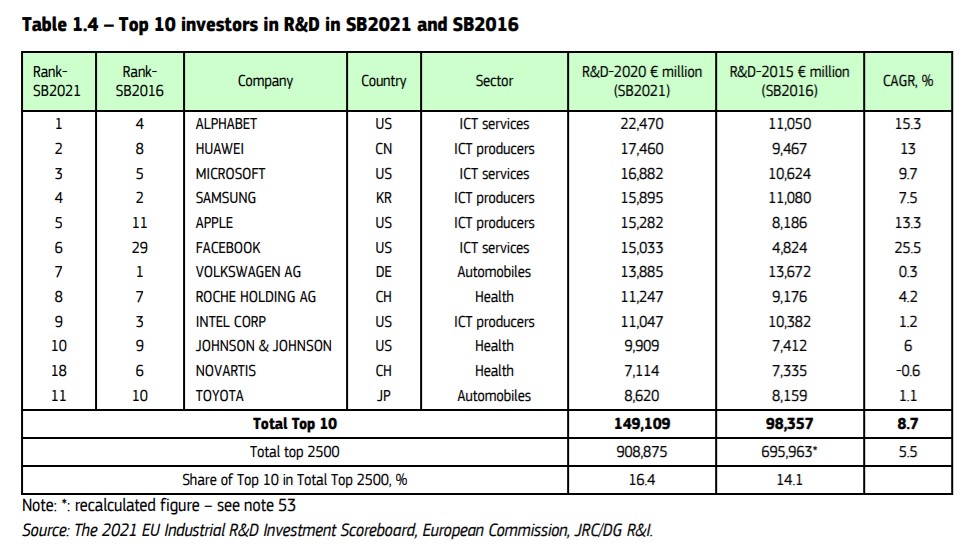

Guardando al portafoglio, le 21 aziende italiane della Top 2500 nel 2020 hanno speso in ricerca e sviluppo, tutte messe insieme, quasi 4,95 miliardi di euro. L'azienda che ha investito di più al mondo - Alphabet, cioè in sostanza Google - da sola ha speso quattro volte tanto (22,5 miliardi). La "top investor" europea - Volkswagen - da sola ha messo sul piatto dell'innovazione 13,9 miliardi: quasi il triplo delle migliori aziende italiane messe insieme. Se vogliamo un "posizionamento" preciso, possiamo dire che le top aziende nazionali insieme hanno investito in innovazione quanto la sola Siemens (che ha speso 5,02 miliardi).

Dal globale alla UE

Forse è meglio limitare l'analisi al mercato europeo: lo Scoreboard 2021 comprende per questo una classifica Top 1000 con le mille aziende più "virtuose" della UE. Classifica in cui la presenza italiana raddoppia, passando da 21 aziende a 42: si aggiungono altre 21 imprese che nella Top 2500 globale non sono entrate perché investono relativamente poco ma che invece trovano spazio tra le prime mille della UE.

Un raddoppio delle presenze in classifica non è certo male. Il problema è che gli altri Paesi con cui di solito ci confrontiamo fanno meglio, andando oltre il raddoppio: la Germania piazza 294 aziende nella Top 1000 europea e la Francia 149. Tra l'altro, la Germania conquista tutta la "top cinque" europea e vanta sette aziende nelle prime dieci. Se la chiamano la locomotiva d'Europa, forse è anche per il ruolo che le sue aziende riconoscono agli investimenti in ricerca e sviluppo. Inoltre, le aziende italiane nella classifica europea sono sì il doppio che in quella globale, ma il volume totale degli investimenti cambia poco: da 4,95 miliardi passa a 5,33. Segno che la spesa in innovazione è ancora molto concentrata tra i "soliti noti".

Le prime dieci aziende al mondo per investimenti in ricerca e sviluppo: un confronto tra 2020 e 2015Il bello e il brutto dei numeri "grezzi" dello EU Industrial R&D Investment Scoreboard è che si può fare loro dire un po' di tutto. E noi siamo stati anche volutamente "coloriti". Ma c'è una indicazione ragionevolmente neutra da considerare. Nel 2020 le aziende della Top 2500 globale hanno mosso qualcosa come 19 mila miliardi di euro di vendite, investendo in ricerca e sviluppo 909 miliardi. Il rapporto tra innovazione e vendite (la cosiddetta "R&D Intensity") è quindi del 4,8%. Le 21 aziende italiane più virtuose hanno fatto registrare vendite per 228,5 miliardi e investimenti, come accennato, per 4,95. Il rapporto nazionale tra investimenti in innovazione e vendite è quindi del 2,1%.

Le prime dieci aziende al mondo per investimenti in ricerca e sviluppo: un confronto tra 2020 e 2015Il bello e il brutto dei numeri "grezzi" dello EU Industrial R&D Investment Scoreboard è che si può fare loro dire un po' di tutto. E noi siamo stati anche volutamente "coloriti". Ma c'è una indicazione ragionevolmente neutra da considerare. Nel 2020 le aziende della Top 2500 globale hanno mosso qualcosa come 19 mila miliardi di euro di vendite, investendo in ricerca e sviluppo 909 miliardi. Il rapporto tra innovazione e vendite (la cosiddetta "R&D Intensity") è quindi del 4,8%. Le 21 aziende italiane più virtuose hanno fatto registrare vendite per 228,5 miliardi e investimenti, come accennato, per 4,95. Il rapporto nazionale tra investimenti in innovazione e vendite è quindi del 2,1%.

Considerando la Top 1000 europea, le cifre non sono molto diverse. Mediamente, le mille aziende europee più orientate all'innovazione hanno investito in ricerca e sviluppo il 3,8% del loro giro d'affari. Per le 42 aziende italiane della classifica questa percentuale è ancora del 2,1%. Il gap cala, quindi, ma c'è ancora.

Una questione strutturale

Attenzione: questo gap è in parte strutturale, cioè legato alla composizione del tessuto industriale italiano ed europeo. In cui le aziende più grandi e con più capacità di investimento appartengono ancora in maniera prevalente a settori di mercato "tradizionali". Mentre in altre economie, in particolare negli USA, sempre più grandissime imprese appartengono a settori ad alta innovazione intrinseca. Nella "top ten" globale degli investimenti in innovazione troviamo, infatti, quasi solo aziende di tali settori: software e servizi IT (Alphabet, Microsoft, Facebook), elettronica (Samsung), hardware (Huawei, Apple, Intel), farmaceutico/biotech (Roche, J&J). Solo una, la già citata Volkswagen, viene dal settore più tradizionale - anche se oggi in forte trasformazione - dell'automotive.

La "top ten" europea è molto diversa: ben cinque aziende dell'automotive, tre del farmaceutico/biotech, una ciascuno per i settori software e servizi IT, elettronica, hardware. L'impostazione italiana è ancora più "classica": nella "top ten" delle aziende innovative nazionali ci sono una tuttofare come TIM, due banche, due farmaceutiche, due aziende per il mondo energia/utility, un'azienda ciascuno per i settori aerospaziale, automotive, progettazione industriale.

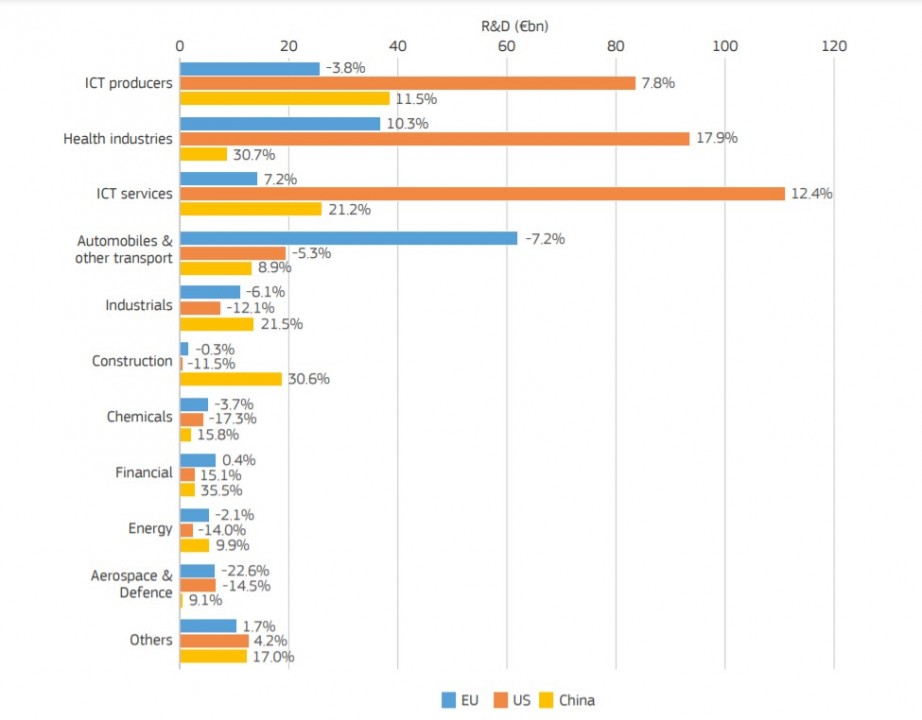

Tra Europa, USA e Cina la differenza chiave sta nel tipo di settori di mercato che investono di più in innovazioneLa differenza nei tessuti industriali delle varie regioni del mondo ha da sempre un peso nella distribuzione degli investimenti in ricerca e sviluppo. Ma la Commissione UE va oltre questa constatazione, avvisando che nel 2020 la crisi pandemica ha colpito gli investimenti dei settori relativamente più tradizionali (specie automotive e aerospaziale) e favorendo invece quelli più innovativi (ICT, pharma). Di conseguenza l'Europa ha arretrato nella corsa all'innovazione, perché è più specializzata proprio nei settori che sono risultati più colpiti. La fetta principale (34%) degli investimenti privati UE in R&D, ad esempio, viene dal mondo automotive.

Tra Europa, USA e Cina la differenza chiave sta nel tipo di settori di mercato che investono di più in innovazioneLa differenza nei tessuti industriali delle varie regioni del mondo ha da sempre un peso nella distribuzione degli investimenti in ricerca e sviluppo. Ma la Commissione UE va oltre questa constatazione, avvisando che nel 2020 la crisi pandemica ha colpito gli investimenti dei settori relativamente più tradizionali (specie automotive e aerospaziale) e favorendo invece quelli più innovativi (ICT, pharma). Di conseguenza l'Europa ha arretrato nella corsa all'innovazione, perché è più specializzata proprio nei settori che sono risultati più colpiti. La fetta principale (34%) degli investimenti privati UE in R&D, ad esempio, viene dal mondo automotive.

Questa dinamica diventa ancora più evidente quando si ragiona per singole nazioni. Nel 2020, Francia e Italia sono state tra le nazioni UE che hanno mostrato le flessioni maggiori degli investimenti in innovazione (-13,7% per l'Italia) perché per la prima ha pesato la sofferenza delle imprese dell'automotive (il gruppo ex PSA) e per noi la frenata in R&D, anche dovuta a questioni contabili, di Leonardo (settore aerospazio). In confronto la Germania è andata molto meglio (-0,3% degli investimenti) perché ha raggiunto un buon equilibrio tra aziende tradizionali (automotive, in flessione) e innovative (pharma e ICT, in crescita). Il rischio per l'Europa sta nel non riuscire a cambiare questi squilibri e così perdere terreno nei settori innovativi, rispetto in particolare agli Stati Uniti. Dieci anni fa, ad esempio, le imprese europee investivano in ricerca e sviluppo il doppio delle loro controparti USA nel segmento automotive, ma la metà nei settori Sanità e prodotti ICT e cinque volte meno nel comparto dei servizi ICT. Le cifre del 2020 mostrano che le cose non sono cambiate. La maggiore propensione agli investimenti in automotive è aumentata e il gap negli altri ambiti si è ampliato: le aziende europee dell'automotive investono in innovazione 3,2 volte di più di quelle USA, ma 2,5 volte meno nel comparto Sanità, 3,3 volte meno per i prodotti ICT e ben 7,9 volte meno nei servizi ICT.

Il rischio per l'Europa sta nel non riuscire a cambiare questi squilibri e così perdere terreno nei settori innovativi, rispetto in particolare agli Stati Uniti. Dieci anni fa, ad esempio, le imprese europee investivano in ricerca e sviluppo il doppio delle loro controparti USA nel segmento automotive, ma la metà nei settori Sanità e prodotti ICT e cinque volte meno nel comparto dei servizi ICT. Le cifre del 2020 mostrano che le cose non sono cambiate. La maggiore propensione agli investimenti in automotive è aumentata e il gap negli altri ambiti si è ampliato: le aziende europee dell'automotive investono in innovazione 3,2 volte di più di quelle USA, ma 2,5 volte meno nel comparto Sanità, 3,3 volte meno per i prodotti ICT e ben 7,9 volte meno nei servizi ICT.

Nessuna inversione di tendenza, quindi, semmai il contrario. Anche perché il tessuto industriale di una nazione e di un continente non cambia, da solo, se non lentamente. Troppo lentamente, se le nazioni europee non vogliono restare sempre più indietro rispetto alle aree del mondo dove si è deciso di puntare fortemente sui settori più tecnologici. Servono quindi "politiche industriali e di innovazione che siano specifiche e mirate", concludono gli estensori dello Scoreboard, con anche l'obiettivo di "aumentare il numero e la dimensione delle aziende UE nei settori ad alta intensità di ricerca e sviluppo". Dal Next Generation EU in poi queste politiche si stanno diffondendo, il problema semmai è metterle in pratica senza incertezze. Non è scontato.

Notizie correlate

Speciali Tutti gli speciali

Calendario Tutto

Magazine Tutti i numeri

G11 Media Networks

ImpresaCity e' un canale di BitCity, testata giornalistica registrata presso il tribunale di Como ,

n. 21/2007 del

11/10/2007- Iscrizione ROC n. 15698

G11 MEDIA S.R.L.

Sede Legale Via NUOVA VALASSINA, 4 22046 MERONE (CO) - P.IVA/C.F.03062910132

Registro imprese di Como n. 03062910132 - REA n. 293834 CAPITALE SOCIALE Euro 30.000 i.v.